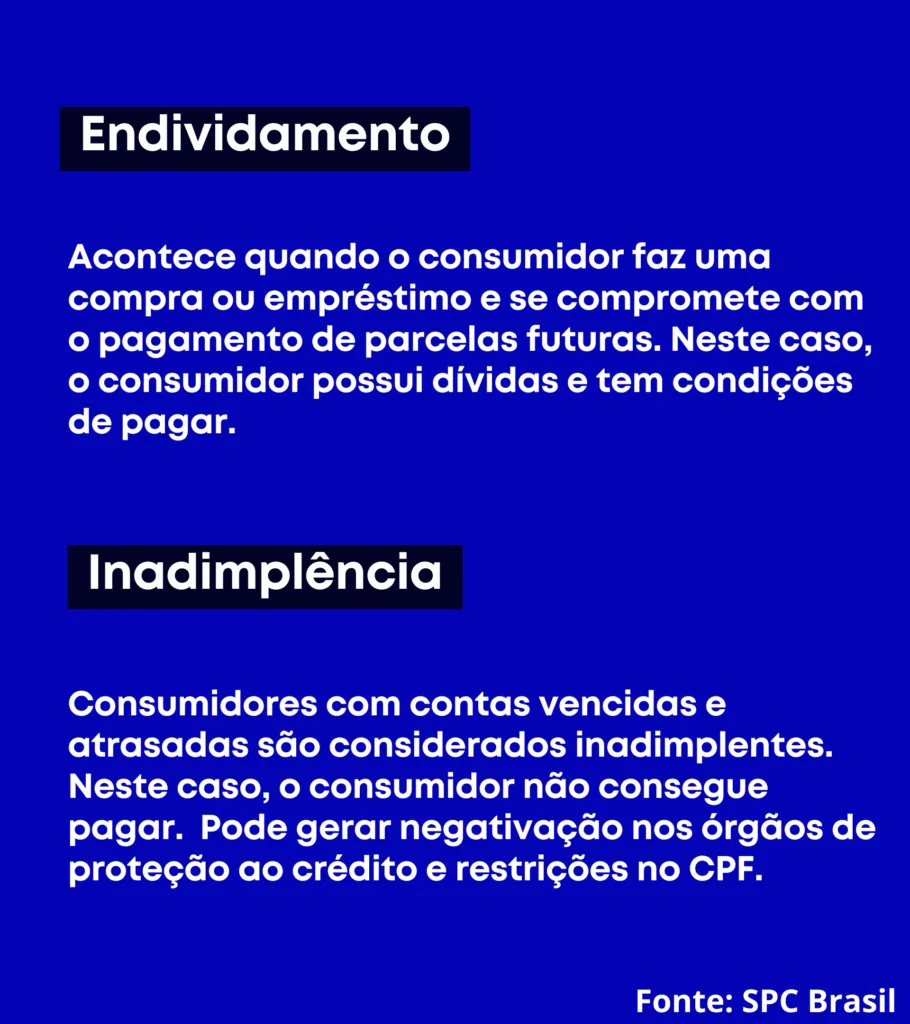

A falta de um planejamento das finanças pode causar uma bola de neve de dívidas e levar ao descontrole financeiro e à inadimplência, quando não há dinheiro para quitar as contas.

O nome fica negativado, as oportunidades de crédito e financiamento ficam cada vez mais escassas e, se acontecer algum imprevisto, não existe dinheiro, porque a conta bancária está sempre no limite.

Leia também: Independência financeira dá às mulheres controle do próprio futuro

Viver no sufoco pode ser, sim, consequência da falta de uma organização com as finanças. Claro, às vezes, o salário é pouco, quase insuficiente para as contas básicas.

Ser um provedor ou provedora de uma família também tem seus riscos. São inúmeros fatores que podem deixar a pessoa presa no endividamento. Mas há sempre uma saída.

Descontrole financeiro gera mar de dívidas

Elizabete Costa Barbosa é aposentada, se viu num mar de dívidas após o falecimento de seu marido, durante a pandemia. O marido era o provedor da casa e, enquanto ele estava vivo, ela conseguia guardar dinheiro e realizava alguns trabalhos como revendedora de algumas marcas.

Viúva, Elizabete precisou, sozinha, sustentar a casa e ser um porto-seguro para os filhos. Ela recebe um auxílio do governo, mas não é o suficiente. Por vários meses, as contas básicas da casa ficam atrasadas.

“Tenho que rebolar. Às vezes, ficam as contas de luz e água atrasadas. Eu nem paguei meu IPTU do ano passado. Meu nome tá no SPC Brasil. Para fazer compras, tenho que ver o essencial. Um salário mínimo não dá para comprar remédio, pagar as dívidas e fazer compras”, disse.

A aposentada tem uma filha de 15 anos que mora com ela e outros filhos que já são adultos. Eles apoiam a mãe quando precisa. Pagam academia, ajudam em uma conta ou outra e, às vezes, se juntam para dar uma quantia maior de dinheiro e desafogar a mãe.

Mesmo assim, a falta de um planejamento financeiro somado com a baixa renda na vida de Elizabete a deixaram endividada.

“Com quase 60 anos eu tinha que estar numa boa, vivendo sem preocupação, entrar no mercado e comprar o que eu quiser. Mas não é assim, eu tenho que limitar muita coisa, é difícil. Com meu salário, eu tenho que escolher: ou coloco comida em casa, ou pago dívida”, completou.

A coordenadora da Unidade de Gestão e Negócios da FAESA, Marilucia Dalla, afirma que o problema financeiro vira, também, uma questão de saúde mental.

“Além das dificuldades financeiras, o impacto emocional também é significativo. O estresse causado pelas dívidas pode levar à ansiedade, insônia e até depressão. Esse tipo de pressão interfere nas relações pessoais, já que os conflitos relacionados a dinheiro estão entre as principais causas de separação conjugal”, informou.

Controle financeiro: guardar dinheiro e evitar pagar juros

Sandra Regina, aposentada, conseguiu contornar bem essa situação. Ela sempre teve um bom planejamento financeiro. Já o marido… Era totalmente desorganizado. Mas, juntos, conseguiram alcançar um equilíbrio.

Segundo Sandra, o grande problema do marido era gastar mais do que tinha e, atualmente, ele demonstra um certo arrependimento de não ter começado a se organizar financeiramente já no início da vida adulta.

“Eu faço uma planilha. Tenho uma agenda e atualizo no final do mês. Então, eu organizo minhas despesas físicas, sempre priorizando guardar pelo menos 10% do que eu recebo, sempre pensando na frente. Meu marido sempre foi desorganizado, mas hoje em dia ele conseguiu entender como funciona a dinâmica. A gente pode se estressar com várias coisas, mas questão de organização financeira, não”, contou.

Ainda segundo a aposentada, por conta de sua organização financeira, ela nunca precisou usar o cheque especial ou recorrer a empréstimos. Ela prefere juntar todo o dinheiro para conseguir comprar o que precisa do que pagar juros.

A estratégia de Sandra é essencial para evitar os juros abusivos. Marilucia Dalla reforça que, quando não se há planejamento financeiro, essas alternativas viram um complemento da renda. E é um perigo.

“Quando não há controle sobre ganhos e despesas, o cartão de crédito e o cheque especial viram uma extensão do salário. Eles têm juros que ultrapassam 400% ao ano, e o descontrole rapidamente se transforma em uma bola de neve, comprometendo o pagamento de itens essenciais como alimentação, educação e saúde”, explicou.

Os números dos endividados

No Espírito Santo, cerca de 90% dos capixabas estão endividados, segundo a última pesquisa da Fecomércio-ES.

O cartão de crédito, inclusive, é um dos grandes vilões quando se trata de endividamento. Ainda de acordo com a pesquisa, a cada 10 capixabas, nove utilizam cartões de crédito. A falta de educação financeira, no entanto, faz com que as dívidas acumulem cada vez mais.

Em nível nacional, conforme a última Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 76,1% das famílias estão endividadas no Brasil e 27,5% estão inadimplentes.

Além disso, em janeiro, 20,8% dos brasileiros destinaram mais da metade dos rendimentos às dívidas, o maior percentual desde maio de 2024.

Organização financeira: quatro passos fundamentais

Para ter a vida financeira controlada, é preciso dar alguns passos fundamentais de acordo com a necessidade de cada um. Há quem prefira quitar todas as dívidas e, depois, começar a guardar dinheiro.

Outros já vão buscar anotar tudo para saber onde começar a economizar. Confira algumas dicas do SPC Brasil para buscar a organização financeira.

1. Faça o controle de despesas

Pode usar a agenda, uma planilha ou o bloco de notas do celular. O importante é que você saiba quanto recebeu, quanto gastou e quanto do seu dinheiro está comprometido. Listar as despesas fixas e variáveis já é um começo para iniciar um controle de despesas.

2. Conheça as suas dívidas

O hábito de conferir os gastos da sua fatura pode ajudar a conhecer melhor as dívidas: comida, compras, supérfluos. É importante saber qual área está consumindo mais dinheiro. Não se esqueça também de monitorar as pendências para verificar se alguma dívida vai vencer em breve.

3. Corte gastos desnecessários

Após conhecer as dívidas, é hora de revisar o orçamento familiar: quais gastos são realmente necessários e quais você pode cortar? Nos períodos mais difíceis, o ideal é evitar gastos que você pode deixar para depois.

4. Monte uma reserva de emergência

A reserva de emergência vai te salvar naquele momento de endividamento ou inadimplência. Se faltou dinheiro para um pagamento e a taxa de juros é muito alta, o dinheiro guardado vai ajudar.

Também é importante buscar fontes de renda extra para complementar sua receita, como programas de cashback, que ajudam a economizar um dinheiro que, consequentemente, pode ser direcionado para a reserva de emergência.

Renegocie as suas dívidas

A taxa e as tarifas de renegociação podem ser muito menores do que os juros rotativos da dívida. Não consegue fazer o pagamento ou a amortização da dívida e não tem uma reserva de emergência? Entre em contato com o credor e solicite uma renegociação.

Repórter

Graduada em Jornalismo e mestranda em Comunicação e Territorialidades pela Universidade Federal do Espírito Santo (Ufes).