Entre setembro de 2008 até o início de setembro do ano corrente cerca de 10 trilhões de dólares desintegraram das bolsas de valores no mundo. Segundo aponta o Banco Internacional de Compensações (BIS, em inglês), havia ao final de 2011 aproximadamente $648 trilhões em derivativos não regulados. O fim da crise global parece estar muito longe, infelizmente.

Entre setembro de 2008 até o início de setembro do ano corrente cerca de 10 trilhões de dólares desintegraram das bolsas de valores no mundo. Segundo aponta o Banco Internacional de Compensações (BIS, em inglês), havia ao final de 2011 aproximadamente $648 trilhões em derivativos não regulados. O fim da crise global parece estar muito longe, infelizmente.

Contínuas reduções das perspectivas de crescimento econômico no Brasil para 2012, aumento na geração líquida de empregos formais e a presença na 48ª posição do ranking de competitividade composto por 144 economias avaliadas pelo Fórum Econômico Mundial (WEF, em inglês) integram esse complexo quadro. Dois fatos explicam o relativo sucesso brasileiro em um mundo de crise persistente: o tamanho do seu mercado doméstico e a demografia favorável ao trabalhador. Não estou me referindo ao salário médio do trabalhador brasileiro, algo ao redor de R$1.650,00, mas ao fato de que o país se encontra entre as sete maiores economias do planeta. Segundo o Banco Mundial, os 10% mais ricos respondem por 42% da renda e os 40% mais pobres, 10%.

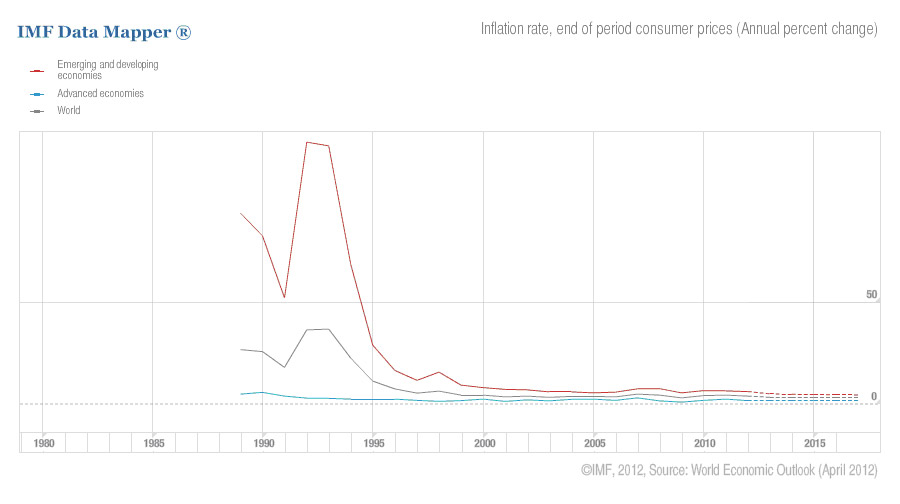

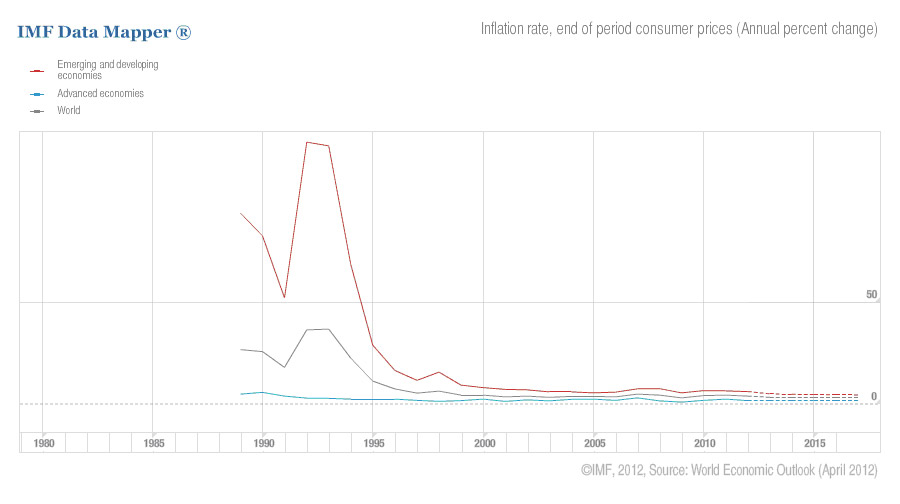

Desde os anos 1990, a queda da inflação entre nós refletiu um fenômeno global. Projeções do Fundo Monetário Internacional (FMI), por sua vez, não apontam para grandes problemas inflacionários mundiais no futuro próximo, muito embora possa haver alguma pressão altista nos preços das commodities cotadas em bolsas de futuros. Falcões brasileiros defenderiam publicamente uma elevação imediata nos juros básicos, algo que provavelmente agravaria a sobrevalorização cambial do real? Creio que sim.

{kind=link}

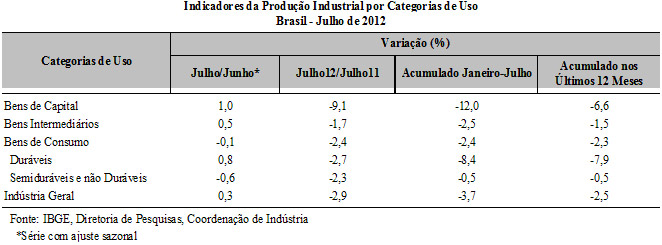

Nesse sentido, o desempenho ruim da indústria de transformação no Brasil desde 2008 não pode ser analisado isoladamente; ele faz parte de um contexto maior. Em um ambiente de grandes e persistentes desigualdades sociais, concentração de renda e tributação regressiva talvez seja mesmo bem mais barato importar alguns bens comercializáveis do que fabricá-los domesticamente. Não que esse seja um caminho político genérico recomendável para um país ainda subdesenvolvido. A persistente sobrevalorização cambial do real, abaixo de R$2,30 por dólar, tampouco vem colaborando com a indústria de transformação instalada no Brasil. Penso que ainda devam ser consideradas as ociosidades geradas pelo sobreinvestimento nas fábricas asiáticas, com destaque para a China.

O ambiente recessivo nos EUA e na União Européia afeta um conjunto de países dependentes do modelo export-led. Mesmo a toda poderosa Alemanha, cujo comércio exterior tem um peso de 86% no PIB, já sentiu os efeitos da crise na eurozona. O principal destino de 60% de suas exportações é a própria União Européia. A contração econômica alemã também ocorreu nos últimos tempos, o que não pode ser encarado como uma surpresa.

No que diz respeito ao Brasil, há uma extensa agenda progressista a ser enfrentada. Destaco, por hora, a necessidade de se intensificarem articuladamente esforços institucionais públicos e privados no campo da produtividade. Tenho, entretanto, sérias dúvidas se é efetivamente possível materializar esses mesmos esforços em um contexto de grandes dificuldades para a indústria de transformação. Alguns autores apontam que a resposta é negativa (cf. A. P. Thirlwall. The nature of economic growth. Edward Elgar, 2002). Para alguns, o produto potencial brasileiro pode inclusive ter sido reduzido por conta da perda de dinamismo da indústria de transformação. Há quem pense de forma divergente.

Analisando os resultados do Índice de Competitividade Global (GCI, em inglês), edição 2012-2013, nota-se que o tamanho do mercado (market size) foi o item melhor pontuado pelo Brasil no ranking do Fórum Econômico Global, 9ª posição das 144 economias avaliadas. Não vem sendo pela qualidade (ou eficácia) de suas instituições, posição 79 de 144, que o Brasil atrai investimento estrangeiro direto, mas sim pelo tamanho e o potencial do seu mercado doméstico.

Talvez seja esse um tempo histórico oportuno para se discutir os impasses do presidencialismo de coalizão vigente, as relações institucionais entre os três poderes da República e reformas políticas e tributárias profundas.

Rodrigo L. Medeiros (D.Sc.) é membro da World Economics Association (WEA)