Encontraram-se nos últimos dias em diversos textos publicados na mídia brasileira as palavras que dão título ao artigo em questão. Muitos analistas apontaram, por ângulos distintos, os dilemas da retomada de um crescimento vigoroso (e sustentado) no Brasil. Algumas análises são otimistas, outras mais realistas. Considero-me no campo dos realistas.

Encontraram-se nos últimos dias em diversos textos publicados na mídia brasileira as palavras que dão título ao artigo em questão. Muitos analistas apontaram, por ângulos distintos, os dilemas da retomada de um crescimento vigoroso (e sustentado) no Brasil. Algumas análises são otimistas, outras mais realistas. Considero-me no campo dos realistas.

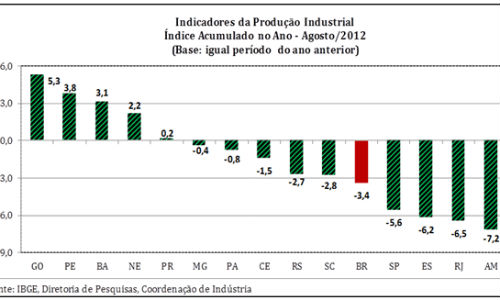

Os motivos são muitos e alguns já foram apresentados por mim neste espaço de opinião do jornal Folha Vitória. Incompreensões existem ao longo dessa caminhada, algo que não facilita o meu trânsito social em diversas instâncias que dependem de elogios ao status quo. Deixando de lado o conforto da louvação panglossiana da realidade presente pregada por alguns, venho focando esforços sérios nas análises de questões multidimensionais que limitam efetivamente as possibilidades socioeconômicas brasileiras. Veremos mais algumas dessas questões neste artigo e sugiro iniciarmos logo pelos números oficiais.

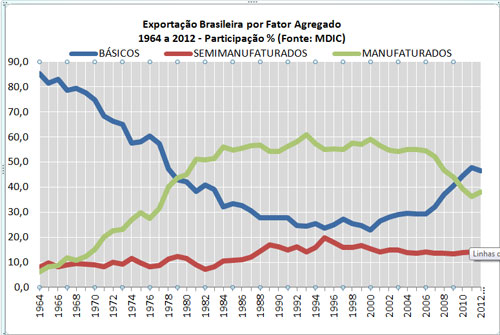

As grandes adversidades geradas pela persistência temporal da crise financeira global afetam negativamente o desempenho da economia brasileira. Outras crises nos afetaram no passado. Há por certo algumas diferenças em relação ao passado e é claro que o fator China explica parte considerável da ainda positiva situação nacional. Por outro lado, não há mais como se negar a primarização das exportações brasileiras.

Números do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC) apontam queda na participação das exportações dos produtos manufaturados de 59% em 2000 para 39% em 2010, além do crescimento na participação dos produtos básicos. Estes praticamente dobraram de participação nas exportações nessa mesma década, na qual os chineses ajudaram a inflar o boom internacional por commodities. Talvez seja ainda cedo para se afirmar contundentemente que a economia brasileira está apenas reproduzindo o seu histórico de subdesenvolvimento, mas as graves dificuldades de competição da indústria de transformação instalada no país e a perspectiva de baixo crescimento econômico no horizonte próximo deveriam ao menos causar maiores reflexões entre nós. Deveríamos estar analisando mais profundamente as dificuldades multidimensionais de se produzir competitivamente em setores industriais deficitários de média-alta e alta intensidade tecnológica.

Os países desenvolvidos e detentores de densidades demográficas consideráveis possuem grandes participações dos manufaturados nas suas exportações totais: União Européia (81%); Alemanha (86%); EUA (74%); Reino Unido (74%). Há, ademais, uma interessante literatura acadêmica que afirma estar o desenvolvimento econômico sustentado de um país associado à industrialização (cf. A. P. Thirlwall, The nature of economic growth. Edward Elgar, 2002). No Chile, que funciona como uma espécie de modelo de organização para alguns no Brasil, as manufaturas respondem por apenas 10% das exportações totais; sua densidade demográfica é também considerável. Seu índice Gini, que aponta a concentração da renda em uma sociedade, é de 0,52 e encontra-se muito próximo ao apresentado pelo Brasil. Em um ranking global das desigualdades sociais pelo Gini, o Brasil estaria em décimo terceiro lugar e o Chile ocuparia a posição dezessete. O Gini médio dos países desenvolvidos é de 0,31, com um apreciável desvio para cima dos EUA. Pode-se até dizer que houve efetivamente uma gradual evolução no Brasil na redução desse indicador de desigualdades ao longo da década de 2000, porém não creio que ela seja de caráter estrutural e sustentável.

Se o Brasil estiver mesmo disposto a se tornar um país desenvolvido algum dia, ele não poderá abrir mão de uma racional industrialização manufatureira de mais alta intensidade tecnológica e da concomitante incorporação social das massas através da institucionalização de políticas públicas universais e de qualidade nos campos de educação e saúde. Precisaremos, para tato, de uma discussão política de mais alto nível. O dilema competitividade ou baixo crescimento precisa ser enfrentado no presente, porém o debate brasileiro precisa ir bem além dessa questão.

Aspectos quantitativos e qualitativos do seu crescimento econômico precisam integrar essa complexa discussão. Em um país no qual o peso da tributação indireta atinge 70% da carga total, esse certamente é um debate relevante. Não existem garantias de que um maior esforço no superávit primário brasileiro, que eventualmente zere o déficit fiscal nominal, venha a impulsionar expressivos investimentos produtivos privados na economia doméstica. O balanço superavitário do setor privado doméstico seria reduzido, considerando-se que o seu déficit em conta corrente do balanço de pagamento se mantivesse constante, mas não necessariamente investimentos produtivos cresceriam substancialmente em termos de Formação Bruta de Capital Fixo (FBCF). Automatismos hipotético-dedutivos teóricos não são certos na realidade econômica.

Rodrigo L. Medeiros (D.Sc.) é membro da World Economics Association (WEA)

Parabéns Prof. Dr. Rodrigo, como sempre seus artigos são muito bem escritos e atingem o cerne da questão, especialmente este.

Estou de acordo com sua abordagem, que é muito clara e nos faz ver que estamos fora de “prumo”.. Um abraço. Alcides