Informações e análises apontam para certos aspectos bem preocupantes que merecem a nossa atenção. O ajuste macroeconômico contracionista em curso no Brasil se insere em um contexto maior no qual não poderemos contar com um novo boom externo. Vejamos então alguns pontos relevantes dessa discussão.

Informações e análises apontam para certos aspectos bem preocupantes que merecem a nossa atenção. O ajuste macroeconômico contracionista em curso no Brasil se insere em um contexto maior no qual não poderemos contar com um novo boom externo. Vejamos então alguns pontos relevantes dessa discussão.

Em entrevista ao jornal “Valor Econômico” (12/06/2015), o economista Martin Wolf destaca que uma nova crise financeira internacional está no horizonte próximo e pode ser ainda mais grave do que a última. Para ele, “pode muito bem acontecer de as maneiras como as economias responderam à crise em particular o afrouxamento fiscal e a expansão de crédito terem criado fragilidades substanciais no longo prazo”. Wolf não está isolado nesse debate.

A matéria de capa de uma edição da revista “The Economist” (13/06/2015) revela também preocupação com o horizonte global próximo. Os emergentes estão desacelerando, incluindo a China, e as políticas de austeridade fizeram com que as relações dívida pública/PIB crescessem 50% desde 2007 nos países desenvolvidos. Para “The Economist”, o crescimento é melhor do que a austeridade para manter as dívidas sob controle.

O gasto público se mostra mais efetivo exatamente quando é mais necessário, ou seja, quando a economia está em recessão profunda. Deve haver preocupação com a sustentabilidade da dívida púbica quando o gasto público não é imediatamente respaldado pelas receitas. Nesse ponto, é relevante a natureza das instituições fiscais de cada país. Entre nós, o “Sonegômetro” registra a elevada estimativa de perda fiscal, algo que acaba refletido na carga tributária regressiva e injusta praticada.

“The Economist” também abordou a menor margem de manobra macroeconômica atual de muitos países para enfrentar outra queda da demanda agregada doméstica. No começo de 2007, a taxa básica média de juros dos países analisados pela revista estava abaixo de 4%. A média para os países ricos atualmente é de aproximadamente 0,3%. Em síntese, os bancos centrais não irão sozinhos enfrentar o próximo choque. Os governos tentarão ajudar através do crescimento do gasto público em seguros desempregos e infraestrutura, por exemplo.

Lorde Keynes nos sugeriu, em 1936, que em tempos de desestruturação das convenções, apenas fazer bem a “lição de casa” não é suficiente. As cifras do plano de concessões em infraestrutura logística recentemente anunciado pelo governo federal são bem modestas diante da retração dos investimentos e da queda do consumo das famílias brasileiras. Se tudo correr muito bem, o que dificilmente acontece, o programa gerará desembolsos privados da ordem de R$ 70 bilhões até 2018. Atualmente se investe R$ 1,1 trilhão por ano, aquém do necessário para alavancar maior crescimento, desenvolvimento e inclusão social.

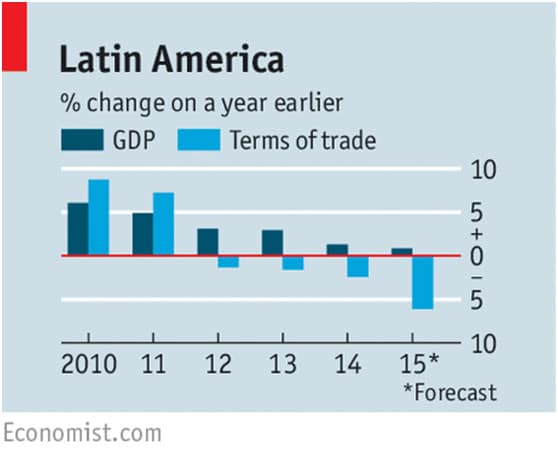

O boom das commodities na América Latina terminou e essa questão é enfrentada no presente por governos de diferentes orientações ideológicas. Nesse momento complexo, uma onda de insatisfação popular se alastra pela região, questionando a década de avanços socioeconômicos. As expectativas sociais médias se tornaram mais elevadas, algo que dificulta inclusive os ajustes macroeconômicos no padrão dos anos 1990.

Em um tempo de contração dos gastos familiares, de redução dos investimentos privados, de elevação do desemprego e de baixa dos preços das commodities, há quem pergunte ainda o que deve ser feito no curto prazo. John Maynard Keynes (1936) afirmou de forma irônica que “a construção de pirâmides, os terremotos e até as guerras podem contribuir para aumentar a riqueza, se a educação dos nossos estadistas nos princípios da economia clássica for um empecilho a uma solução maior”. Há, felizmente, muitas possibilidades de investimentos públicos gerarem efeitos multiplicadores na economia brasileira.

Creio ser importante avançarmos na discussão da qualidade do gasto público. Nesse sentido, merece destaque o documento “Making Public Investment More Efficient” (June 2015), do Fundo Monetário Internacional (FMI). Consta no documento a sugestão oportuna de que há considerável escopo para se avançar na eficiência do investimento público em diversos países e sabemos que os gargalos de infraestrutura existem no Brasil. O FMI aponta a perda do potencial de ganhos de 30% a partir de ineficiências nos processos de investimentos públicos. Essa perda afeta a produtividade e o crescimento econômico dos países.

Em análise feita por “The Economist”, em agosto de 2013, há informações interessantes sobre multiplicadores fiscais. Para o longo prazo, os multiplicadores de gastos em infraestrutura são estimados em 1.6 do PIB para os países em desenvolvimento. O investimento é ainda capaz de construir base produtiva e contribuir para o crescimento sustentado. Esses países se beneficiam mais do gasto governamental em infraestrutura quando comparado ao consumo da máquina pública, 1.6 contra um declínio de 0.63 do PIB. Tal resultado negativo é explicado pela alta volatilidade do gasto público nesses países.

Nossa economia se desindustrializou prematuramente nos últimos trinta anos, a estabilização a partir de 1994 usou o câmbio como instrumento de combate à inflação, o boom das commodities possibilitou acomodar trabalhadores no mercado formal em setores de baixa produtividade e o produto potencial foi reduzido. Não houve projeto de desenvolvimento consistente entre nós.

Existem outros pontos que podem ser ainda considerados, mas o importante é termos de fato uma base mínima de consensos sobre o que priorizar no momento. Não há muito tempo a perder com mesquinharias da pequena política, pois não existe uma agenda nacional clara hoje para além de um ajuste macroeconômico contracionista baseado em premissas equivocadas. Tal fato acaba impactando de forma adversa nos entes federados brasileiros e nas perspectivas sociais.

Rodrigo Medeiros é professor do Instituto Federal do Espírito Santo (Ifes).