* Artigo escrito pelo Comitê Especial de Tributação Empresarial do Ibef-ES

A taxação dos rendimentos de pessoas físicas em aplicações financeiras, entidades controladas e trusts no exterior, constante na Medida Provisória (MP) nº 1171/2023, surge em um contexto político de modificação das faixas da tabela progressiva de imposto de renda.

Historicamente, a taxação de recursos alocados em países do exterior ou paraísos fiscais esteve diversas vezes na mira governamental.

Na gestão do governo Bolsonaro, por exemplo, o então ministro Paulo Guedes ventilou um projeto de lei sobre o tema, mas a iniciativa não obteve sucesso.

A motivação ainda reside, conforme divulgado em nota oficial do governo, na compensação da arrecadação em razão do reajuste da tabela do imposto de renda, bem como na busca pela isonomia e neutralidade tributárias, visando desestimular a dualidade de regras e investimentos no exterior.

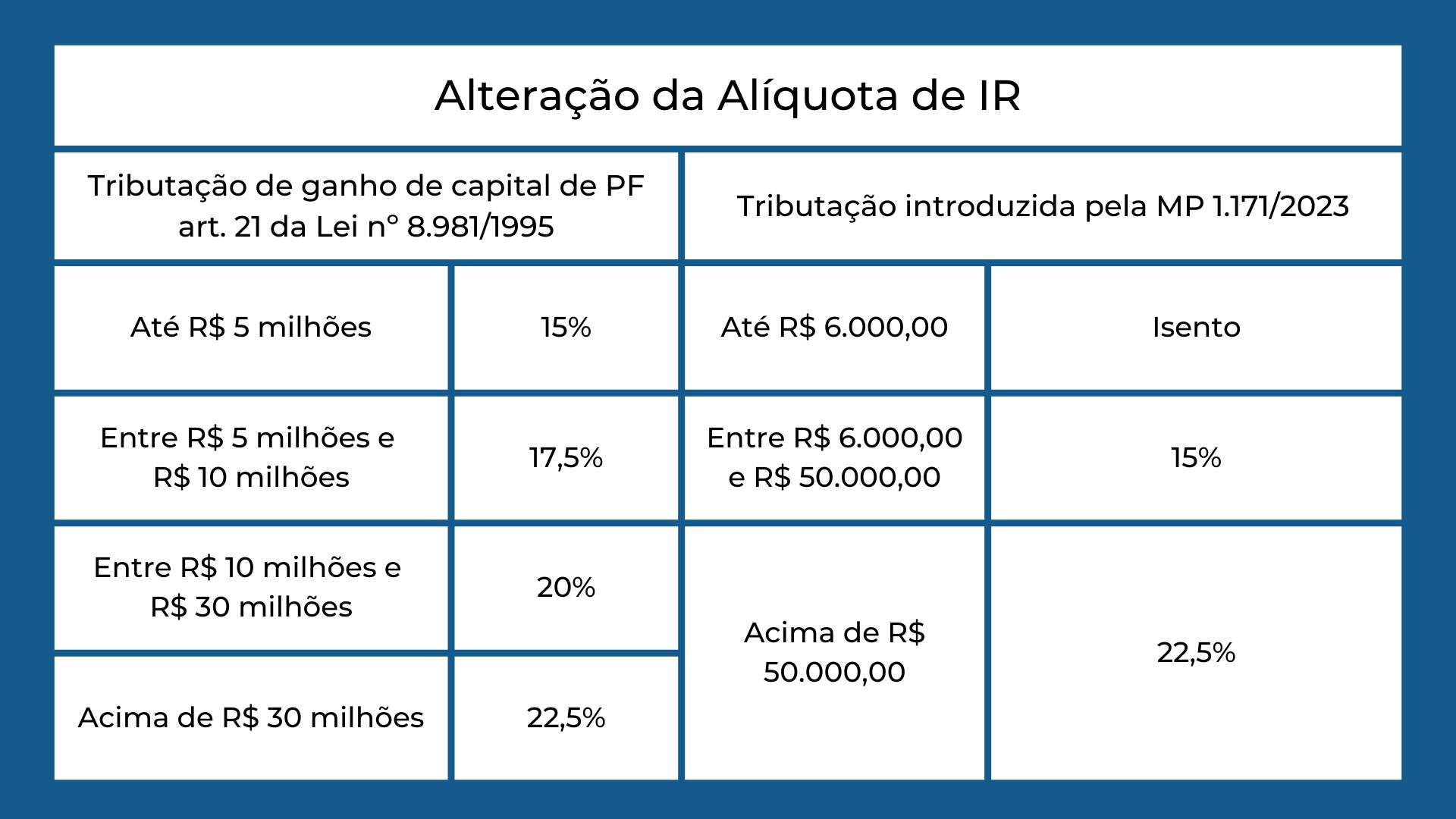

Analisando as normas da Medida Provisória, é possível identificar um aumento da carga tributária quando comparada à tributação atual do ganho de capital da pessoa física na alienação de bens e direitos de qualquer natureza.

Comparativamente, os rendimentos de até R$ 5 milhões que eram tributados à faixa de 15% e passarão a ser tributados à alíquota de 22,5%, conforme tabela exemplificativa:

Outro ponto modificado é o momento da tributação, no tocante aos lucros das controladas no exterior, os quais serão computados na declaração de ajuste anual, independentemente de qualquer deliberação acerca da sua distribuição.

Para as trusts, a tributação ocorrerá a depender da constatação da permanência ou transferência dos recursos ou bens e direitos.

Além dos pontos elencados, está previsto na MP 1171/2022 o dever de cômputo separado na Declaração de Ajuste Anual – DAA dos rendimentos do capital aplicado no exterior.

A legislação ainda prevê a possibilidade de atualização dos valores de bens e direitosdeclarados no exterior até 31/05 com tributação de 10% sobre o ganho de capital, que é a diferença positiva entre o novo valor e o respectivo custo de aquisição (compra, por exemplo).

Outra novidade é a tributação da variação cambial da moeda estrangeira frente à moeda nacional produzida pelas aplicações financeiras.

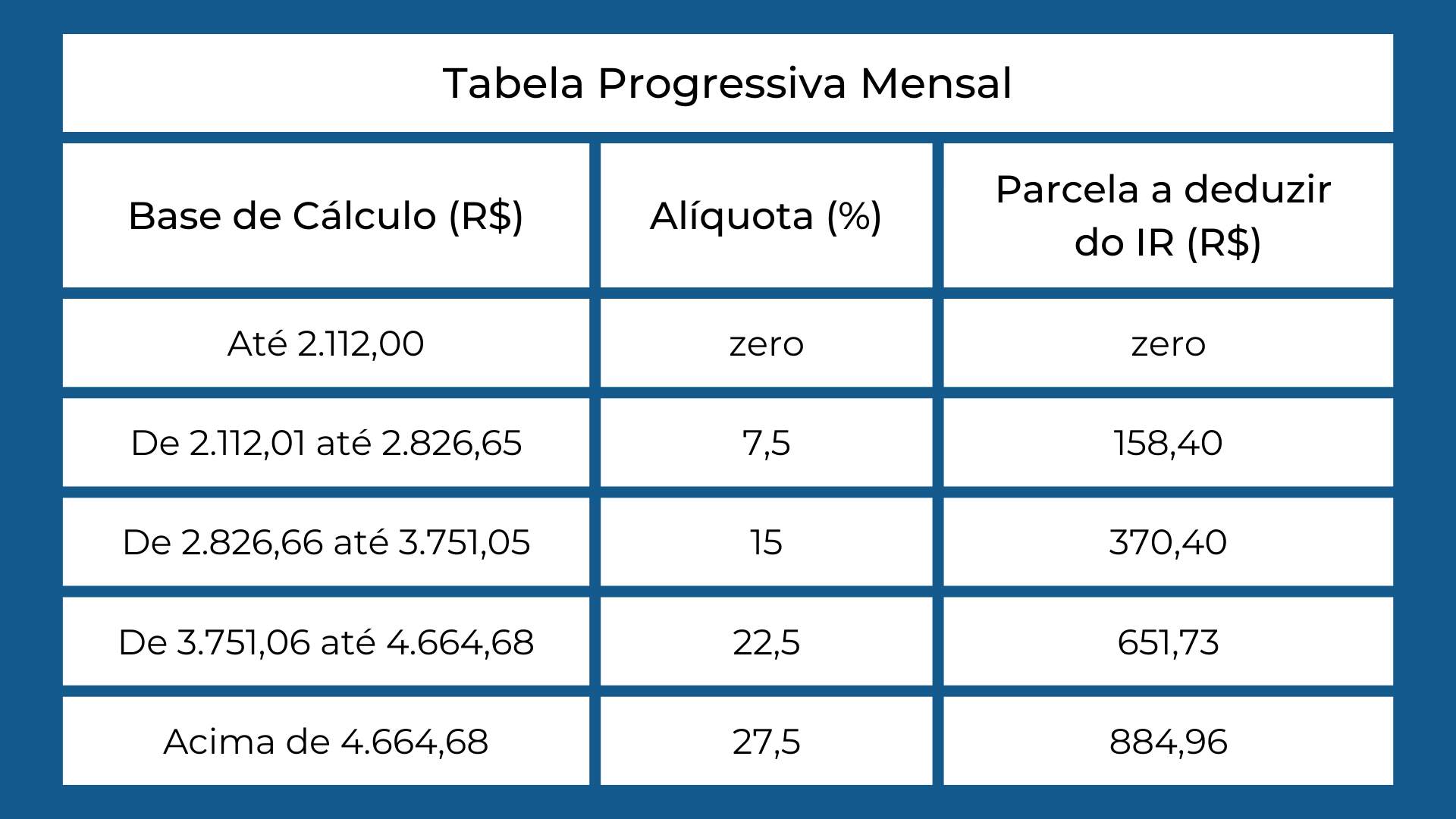

Quanto à tabela de imposto de renda, a estimativa com a elevação da faixa de isenção para R$ 2.112,00 é que 13,7 milhões deixem de pagar o IR, cerca de 42% dos declarantes de 2022. As demais faixas permanecem inalteradas, onerando os demais contribuintes.

Cumpre reforçar que embora a Medida Provisória esteja em vigor, precisará ser aprovada pelo Congresso antes de ser convertida definitivamente em lei, cujo processo de revisão legislativa tramita na Câmara e já possui 106 propostas de Emendas Legislativas.

No caso de conversão, as regras mencionadas serão aplicadas a partir de 01 de janeiro de 2024, salvo no que diz respeito à possibilidade de atualização do valor de bens e direitos no exterior e ao aumento da faixa de isenção do imposto de renda da pessoa física, as quais já estão produzindo efeitos.