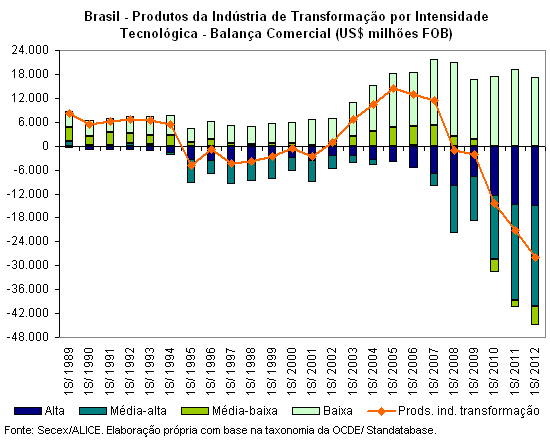

A deterioração das expectativas econômicas em 2012 é uma dura realidade entre nós. O razoável desempenho da balança comercial brasileira continua dependendo da venda de produtos básicos. Déficits comerciais tornaram-se norma para indústrias de alta, média-alta e média-baixa intensidades tecnológicas. Muitos analistas qualificados apontam que o efeito intertemporal da crise internacional expõe ineficiências da nossa economia: a produção da indústria de transformação está praticamente estagnada desde 2008 no Brasil.

A deterioração das expectativas econômicas em 2012 é uma dura realidade entre nós. O razoável desempenho da balança comercial brasileira continua dependendo da venda de produtos básicos. Déficits comerciais tornaram-se norma para indústrias de alta, média-alta e média-baixa intensidades tecnológicas. Muitos analistas qualificados apontam que o efeito intertemporal da crise internacional expõe ineficiências da nossa economia: a produção da indústria de transformação está praticamente estagnada desde 2008 no Brasil.

Como tenho buscado ressaltar em textos já publicados neste espaço, tais deficiências competitivas não são novas e dificilmente podem ser dissociadas do estágio de desenvolvimento nacional. Para aqueles que haviam pregado o fim do subdesenvolvimento brasileiro, o momento não poderia ser mais esclarecedor, até certo ponto constrangedor e ainda merecedor de novas reflexões.

Leia também

!")

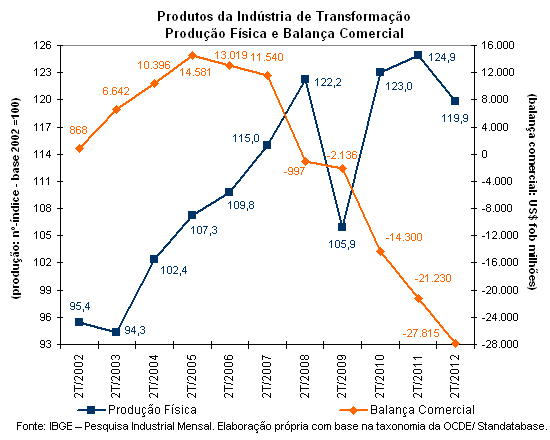

Do ponto de vista da produção física, conforme se pode notar no gráfico que segue logo abaixo, pode-se afirmar que a indústria de transformação encontra-se praticamente estagnada desde 2008 no Brasil. Recorrentes estímulos governamentais à demanda de consumo não foram suficientes para sustentar a recuperação e tampouco manter em alta o estado de confiança dos empresários. Esperar então que um “espírito animal” dos empreendedores seja capaz de elevar a taxa de investimento produtivo na economia assemelha-se à crença de que alguém habilidoso no uso de palavras e conceitos teóricos seja capaz de afastar a crise externa no gogó.

O momento é mesmo difícil e exige esforços de inteligência no trato da crise, em especial para certos aspectos do que se convencionou chamar de custo Brasil. Na década de 1980, o parque industrial brasileiro era maior que o da Tailândia, Malásia, Coréia do Sul e China combinados. Já em 2010, a indústria brasileira ficou aquém dos 15% em comparação com esses mesmos países citados. Inegavelmente houve desindustrialização no Brasil, sendo que os motivos ainda causam divergências teóricas profundas entre as escolas do pensamento econômico.

Nos EUA, entre 2001 e 2011 aproximadamente 2,7 milhões de empregos foram deslocados por conta do déficit comercial com a China (cf. Robert E. Scott, The China toll. In: Economic Policy Institute, 23/08/2012). Desse déficit, 76,9% são oriundos de manufaturas. A principal vilã dessa perda de emprego refere-se à manipulação cambial chinesa, segundo estudo de Robert E. Scott. O respectivo estudo reconhece que “a subvalorização cambial do yuan colocou a carga de pressões globais nas contas correntes de outros países, como Austrália, Nova Zelândia, África do Sul e Brasil, juntamente com os membros da zona do euro, cuja moeda também se tornou sobrevalorizada”. Discussões em torno de uma guerra cambial muito provavelmente retornarão, em algum momento próximo, com mais força nas instâncias internacionais do sistema multilateral de governança global.

No Brasil, a taxa básica de juros vem caindo desde agosto de 2011. A queda de 12,5% para 7,5% ao ano é positiva, porém o custo do capital continua alto para os tomadores de empréstimos. Números do Banco Central do Brasil (BCB) apontam para spreads médios de pessoas físicas e jurídicas girando ao redor de 28 e 15 pontos percentuais respectivamente. Para quem consegue tomar recursos com base na TJLP do BNDES, parte-se de 5,5% ao ano ou até menos.

A comparação internacional é desfavorável ao Brasil. Vejamos um breve comparativo entre as taxas básicas de juros: Canadá (1%); Inglaterra (0,5%); EUA (0,25%); Suíça (zero!); Japão (0,1%); eurozona (0,75%); África do Sul (5%); Turquia (5,75%); Colômbia (5%). Não deveria causar surpresa o fato de o real continuar sobrevalorizado em relação ao dólar e que esse fenômeno gere uma perspectiva de deterioração das transações correntes externas brasileiras, pois a sua taxa básica de juros atua mais intensamente sobre o câmbio do que sobre a demanda de consumo doméstica. Reforça-se, portanto, o viés de primarização das exportações brasileiras, reduzindo o dinamismo da sua economia e ainda dificultando a vida da sua indústria de transformação.

Rodrigo L. Medeiros (D.Sc.) é membro da World Economics Association (WEA)